Информация об индивидуальном инвестиционном счете (ИИС) преподносится трейдерам как исключительно большой ассортимент выгодных возможностей. Одно из обещаний – получение 52 тысяч рублей в год. Но мы знаем из практики, что просто так деньги никто не даёт. Значит, есть дополнительные условия. Какие?

Нюанс первый. Открыть индивидуальный инвестиционный счет могут не все

Да, вот так вот просто это формулируется! Почему же услуга, которую так широко рекламируют, доступна не каждому? Если говорить о том, что такое ИИС, и для чего он нужен, то это глобальная государственная программа, цель которой – привлечение на биржу денег тех, кто положил свои средства на банковские депозиты. Рассмотрим условия более подробно. Ведь вы должны понимать, что такое ИИС, и как им пользоваться.

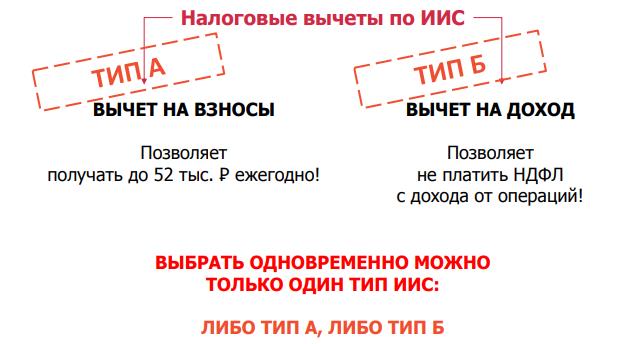

52 тысячи рублей – это максимальная сумма за год, если будут соблюдены все остальные условия. Изучите, прежде чем открывать индивидуальный инвестиционный счет, в чем подвох. С юридической точки зрения, это налоговый вычет, в размере 13%, на сумму внесенных денежных средств. Чтобы претендовать на налоговую льготу, человек должен соответствовать целому ряду требований.

- Иметь официальный доход на уровне не ниже 33 334 рублей в месяц. Это если мы рассматриваем, что такое ИИС в банке. Если цифра меньше, то размер выплат также сократится. Скажем, если вы можете показать за месяц официальную зарплату только на уровне 20 тысяч, то вам уже полагается только 31200 рублей. При условии более высокого дохода, по сравнению с обязательным, налоговый вычет останется на прежнем уровне.

- Сумма для внесения на индивидуальный инвестиционный счет тоже имеет ограничения. На протяжении календарного года разрешается внести в рублях не больше 400 тыс. Класть деньги можно сразу или в несколько этапов. Успейте внести их в последний день года, календарный или рабочий. Если положить меньше денег – возвратят также усеченный вариант вычета. К примеру, при внесенных 200 тысячах, вы можете рассчитывать только на 26 тысяч. То есть, эквивалент возврата составит те же 13%. Зная, что дает ИИС, вы уже можете решать, понадобится он вам или нет.

Ваши обязанности

Перечислим главные:

- Каждый год нужно будет подавать декларации по форме 3-НДФЛ в налоговую инспекцию, а еще – специальное заявление, чтобы получить вычет.

- На протяжении 3 лет с даты открытия ИИС у брокеров, деньги со счета снимать нельзя. То есть, они остаются «замороженными». Если счет будет закрыт до этого времени, то придется вернуть все финансы, полученные от государства, и пеню в размере 8,8% годовых с суммы возврата.

Если упрощенно описывать, что такое ИИС, то можно сравнить его с банковским вкладом, под 13% годовых, но без возможности досрочного снятия. Или – при наличии данной опции, но с прилагающимися к ней обязательными штрафными санкциями. Доходность, по сравнению с вкладами в банке, выше в 1,5-2 раза. Увеличить ее можно, если дополнительно получать доход от акций и облигаций.

Если отказаться в пользу типа «Б»…

Схема, рассмотренная выше, это получение налогового вычета по типу А. Но есть еще тип Б. Если использовать его, то можно отказаться от прежних преимуществ, чтобы получить освобождение от НДФЛ в размере 13% – всего дохода от работы с акциями, валютой, облигациями на ИИС за 3 года. Предложение открыть ИИС может заинтересовать таких вкладчиков, которые:

- Намерены вести на бирже активную торговлю.

- Не имеют достаточного официального дохода.

- Планируют заработать при использовании финансовых инструментов свыше 1,2 млн рублей, то есть – более 400 тыс. в год. Ориентировочная доходность должна превышать 40%.

Положительные и отрицательные моменты ИИС

Отметим: индивидуальный инвестиционный счет – это один из объектов наследования. Если собственник умрет, то подоходный налог не нужно будет платить. Недостатков намного больше. Узнайте их в контексте ИИС, и как пользоваться им, разберитесь.

За осуществление финансовых операций нужно оплачивать комиссию, брокеру либо управляющему. Разрешены к покупке исключительно бумаги структур со стопроцентным участием государственного капитала, и предприятий РФ. Деньги запрещено снимать частями – только полностью, когда закрывается счет. Государство не страхует счет, поэтому вы можете потерять все вложенные средства. Банки показывают доходность от 16% до 24% по ИИС.